環境・社会・ガバナンス(「ESG」)基準への関心は投資界を席巻し、過去8年間でこれらの戦略を採用する資産運用規模(AUM)は2倍以上に拡大し、2020年には驚異的な40兆米ドルを超えました。Opimasの調査によれば(参考までに、BCPは2019年のプロフェッショナル運用資産の総AUMを89兆米ドルと推定しています)。 [1],[2]しかし、ESG分野においては、ヘッジファンドのパフォーマンスは明らかに同業他社に劣後しています。この分野は長らく、パッシブ型、ロングオンリー型、そしてプライベート・エクイティ・ファンドに支配されてきました。KPMG、国際オルタナティブ投資運用協会(AIMA)、および公認オルタナティブ投資アナリスト協会(CAIA)が共同で実施した調査によれば、ヘッジファンド運用者のわずか15%しか自らの戦略にESG要因を組み込んでいないことが明らかになっています。[3]

ESGヘッジファンド」という概念は、一見するとやや自己矛盾的に聞こえるかもしれません。というのも、サステナブル投資は特に長期性を重視する投資戦略である一方、多くのヘッジファンドはその柔軟性や重要な局面での機動力を誇りとしているからです。さらに悲観的に言えば、ヘッジファンドはこれまでも(そしておそらくこれからも)一つのこと――市場環境にかかわらず超過リターンを生み出すこと――だけに専念してきました。しかし、多くの人々がすでに気づいているように、より良い世界を築くために資本を投じることは、必ずしもリターンを犠牲にすることを意味しません。

従来のヘッジファンドの投資家――特に寄付基金、年金基金、そして高純資産を持つミレニアル世代――によるESGオプションへの需要が高まるにつれ、ますます多くのヘッジファンドが必要に迫られて、より多くのESGソリューションを提供せざるを得なくなるでしょう。予想通り、投資家からの需要こそがESG導入の主な推進力であり、大規模・小規模を問わず投資家は、自らの資産をより持続可能で責任ある投資方法で運用することを求めています。結局のところ、新たに設立されるヘッジファンドは、配分を勝ち取るためにあらゆる可能な優位性を必要としています。Hedge Fund Researchのデータによれば、2019年はヘッジファンドの清算件数が新規設立件数を5年連続で上回った年でもありました。[4]

ヘッジファンドは、アクティブ型のロングオンリーファンドやパッシブ型ファンドの同業者には提供できないものを提供することができます。それは、株式や債券市場と相関しない、持続可能かつ社会的責任を伴うリターンであり、ESG委託に適した投資であり、上昇局面・下落局面の双方を捉える能力を持ち、そして市場の変動が激化する局面(特にパンデミックの継続や大統領選挙が混迷を極める状況下)においてリスクを低減する力です。アクティビスト・ヘッジファンドは長年にわたり、その影響力を用いて変革を促し、株主価値を最大化してきました。そのため、アクティビスト・ファンドが「積極的なオーナーシップ」というESGの原則を対象企業に適用し、前向きな変革を促進することを想定するのは決して誇張ではありません。実際、すでに多くのファンドがこの取り組みを行っています。

ESG基準を満たすプロダクトへの需要は明らかです。欧州の機関投資家はこの分野をリードしており、調査対象となった機関投資家の大多数(89%)が、現在では投資プロセスにおいてESG関連リスクを考慮しています。ちなみに2019年時点ではその割合はわずか55%に過ぎませんでした。 [5] 米国の投資家による受け入れはやや遅れているものの、デロイトは「2025年までにESG制約を受ける資産規模が、ESG制約を受けない資産規模のほぼ3倍の速度で成長し、専門的に運用される全投資資産の半分を占める可能性がある」と予測しています。新しい世代の投資家の嗜好の変化は、ファンドマネージャーに対する期待も変えつつあります。2020[6]年時点で24歳から39歳のミレニアル世代は、一世代として収入のピーク期に差し掛かっており、調査によれば彼らがESG要因を重視する度合いは、年長世代をはるかに上回っています。[7] ヘッジファンドもこの点に注目しています。KPMG、国際オルタナティブ投資運用協会(AIMA)、そして公認オルタナティブ投資アナリスト協会(CAIA)が共同で実施した調査によれば、回答したヘッジファンドの過半数が「過去12か月において、自社のESG能力や戦略への関心が大幅に高まった」と述べています。

ESGヘッジファンドには、その存在を正当化する強力な理由があります。しかし、それは単にビジネスを獲得しやすいからというだけではありません。実際には、ESGを測定可能なインパクトを持つ堅実な戦略へと発展させる上で直面する課題に、最も対応できるのがヘッジファンドなのです。ヘッジファンドは公開証券の投資家の中でも最も成熟した層であり、量的手法とファンダメンタル戦略の最前線に立っているため、同様にESG戦略の最前線に立つのにも適しています。その姿はすでに映像にも描かれています。人気ケーブルTVドラマ『ビリオンズ(Billions)』第5シーズンのサブストーリーでは、才能あふれる新進マネージャー、テイラー・メイソン(Taylor Mason)が自身のファンドをESGヘッジファンドへと転換しました。フィクションではありますが、それは私たちが想像する以上に現実に近く、劇中の他の誇張されたエピソードよりもむしろ説得力のあるものです。

ESG指定戦略はいまだ黎明期にありますが、特にアクティブ運用の分野で多くの資金流入を引き寄せています。10年に及ぶ強気相場の中で、アクティブ運用は徐々にパッシブ戦略に取って代わられてきました。それでも、世界のプロフェッショナル運用資産の3分の1から半分が実際にサステナブルまたは社会的責任投資であるという事実は、驚きをもって受け止められるかもしれません。ただし、ファンドを市場に急いで投入し「ESG準拠」と謳う中で明白な問題が浮かび上がります。すなわち、実際にはESGにほとんど影響を与えない戦略を「グリーンウォッシュ」している傾向です。これらのいわゆるESG資産は誰が運用しているのか? 彼らはどの程度厳格にESG基準を順守しているのか? 数字そのものには一定の疑念が向けられるべきかもしれません――というのも、最低限のESG基準を広く解釈すれば、ファンド運用者が国連責任投資原則(UN PRI)の署名者であるという理由だけで、そのファンドが実際にESG課題に明確に焦点を当てていなくてもESGファンドとして数えられてしまう可能性があるからです。

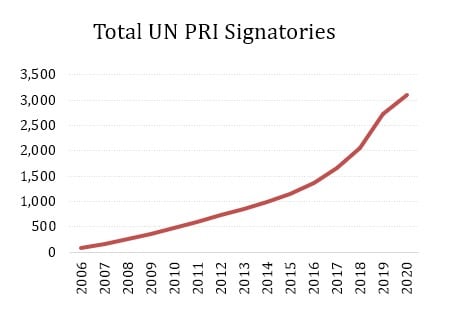

現在、国連責任投資原則(PRI)の署名機関は3300を超えており、この数は近年著しく増加しています。こうした成長は、全体としてのESG導入にとって心強い発展ではありますが、署名機関が広がるにつれて、投資家がESGファンドを探す際にはより高い基準が求められるようになっています。国連責任投資原則は、その目標が曖昧すぎ、最終的に強制力を欠くことで、大手金融機関の行動を実質的に変えることができないのではないかという批判にも直面しています。研究者Soohun Kim氏とAaron Yoon氏が今年初めに発表した研究結果によれば、PRI署名機関となることの影響は、測定可能な環境・社会・ガバナンス(ESG)へのインパクトや投資パフォーマンスではなく、その後の資金流入により大きく現れていることが示されています。[8]

今年6月、国連責任投資原則(PRI)機関は署名機関に対する新たな報告要件を発表しました。これは先述のような批判に対応することを目的としたもので、2021年からは各社が国連の持続可能な開発目標(SDGs)に関連する具体的な投資目標と成果を明確に示すことが求められることになります。[9] 署名することは単なるマーケティング戦略であってはなりません。私たちは皆協力して、自らの資産が真に影響力を持つことを確実にし、互いに監視し合う必要があります。しかしそれを実現するためには、ESGのインパクトを具体的にどのように測定するかを明らかにするため、大規模な研究が求められます。ヘッジファンドは、この研究において重要な役割を果たすことができ、また果たすべきです。国連責任投資原則(PRI)機関がヘッジファンドをひとつのカテゴリーとして注目し始めたのはごく最近であり、2020年5月には「ヘッジファンドにおけるESG統合のためのテクニカルガイド」を発表しましたが、すでに10年以上前からこの原則に署名しているファンドマネージャーも存在します(HFR Investments, LLC はPRIの署名機関です)

ESG戦略のインパクトを測定する上での大きな課題の一つは、ESGデータの不一致です。通常は企業自身によって報告され、 さらにデータ提供者間でも合意が得られていません。KPMG―英国オルタナティブ投資運用協会(AIMA)―特許金融アナリスト協会 (CFA)が多数のヘッジファンドマネージャーを対象に実施した調査によれば、データの一貫性の欠如こそが彼らがESG戦略を採用 しない主な理由であり、回答者の63%が「信頼できるテンプレート、一貫した定義、信頼性のあるデータが欠如しているため 進展が阻まれている」と述べています。予想通り、最近の学術研究も、 第三者サービス提供者によるESG評価がほとんど一致していないことを示しています。ジュネーブ金融研究所の研究者が2013 年から2017年までのS&P500指数構成企業と、それに対応する6大ESG評価提供者の格付けを分析したところ、全体的なESG評価の平均相関は約0.46に過ぎず、ガバナンススコアに至っては平均相関がわずか0.19であることが分かりました。[10]

私たちは、矛盾し不完全なデータセットを積極的に分析するために、ヘッジファンドマネージャーが持つ量的およびファンダメンタル分析のスキルを必要としています。ESGデータがさらに整備され標準化されるまでは、場合によっては類似データとの相関が低いデータに基づいて取引を行うパッシブ戦略に、どれほどの信頼を置けるでしょうか。投資家もこの点を理解しています。EPFRのデータによれば、2008年以降アクティブファンドからの資金流出が継続している一方、パッシブファンドへの資金流入は増加し続けています。しかし、アクティブ型ESGファンドへの資金流入は、パッシブ型ESGファンドをわずかに上回っています

もちろん、ESGという大きな旗印の下では、さまざまな投資家に居場所があります。なぜなら、それぞれの投資家には異なる目標とリスク許容度があるからです。しかし、ESG戦略がより標準化されるまでは、アクティブ型投資チームとその分析に対する需要は依然として大きいのです。ESGの測定可能なインパクトはいまだ不透明であるものの、この戦略を支える有利な要因は今後も持続すると考えられます。EUがパンデミック後の復興計画を策定する中で、政策立案者たちは「よりグリーンな」経済を構築する意向を明確に示しています。7月には、EUは7,500億ユーロ規模のパンデミック復興計画のうち、3分の1の資金をグリーンボンドから調達する可能性があると発表しました。これにより、公共投資支出は持続可能性に重点を置いたインフラプロジェクトへと導かれることになります。[12] If the Democrats prevail in November, Joe Biden’s platform もし民主党が11月の選挙で勝利すれば、ジョー・バイデンの掲げる持続可能なインフラ投資やグリーンなパンデミック復興に関する政策が実現する可能性があります。ニューヨーク州とロードアイランド州の州政府はすでに沿岸地域に風力発電所への投資を行っており、それぞれエクイノールとBPによる「エンパイア・ウィンド」、シェルとEDPリニューアブルズによる「メイフラワー・ウィンド」プロジェクトが進められています。[13],[14] 在大西洋两岸,政府的可持续发展指令将确保ESG基金在未来几年继续受益。纵观历史,对冲基金一直受到批评——对一些人来说,它代表了华尔街最糟糕的过度行为,而从另一个角度来看,太多平庸的基金经理因为他们无法证明自己的价值。

【著者への連絡先】: Andrew Koski, シニアアナリスト | andrew.koski@hfr.com

HFRインベストメンツの詳細はこちら: hfr-investments.com または investments@hfr.com までご連絡ください

この記事をソーシャルメディアでシェアしましょう!

免責事項: 本稿は、いかなる証券の売買の申し出、またはその勧誘を構成するものではなく、情報提供のみを目的としています。HFRファンドの申し出は、機密の目論見書によってのみ行われ、かつ適格投資家に対してのみ行われます。本文書は機密であり、お受け取りいただいた方個人への情報提供を目的としています。HFRインベストメンツ(「HFR」)の事前の書面による同意なしに、いかなる第三者にも再配布することはできません。

意見、見積もり、予測、および金融市場の動向に関する記述は、現時点の市場状況に基づく判断であり、不正確となる可能性があり、予告なく変更される場合があります。当社の見解、戦略、および事例は、すべての投資家に適しているとは限りません。特定の戦略への言及は情報提供のみを目的としており、投資アドバイスではなく、推奨として解釈されるべきではありません。

機密の目論見書には、ファンドへの投資条件、リスク要因、利益相反、手数料と経費、税務関連情報が記載されています。こうした資料は、HFRのいずれかのファンドへの投資を決定する前にご確認いただく必要があります。

©2020 HFRインベストメンツ, all rights reserved. HFR®, HFRI®, HFRX®, HFRq®, HFRU, and HEDGE FUND RESEARCH™ は、Hedge Fund Research, Inc. の商標です。

[1] 「資産運用会社によるESGデータ統合:アルファ追求、受託者責任、ポートフォリオリスク分析を対象として」、Opimas、2020年6月17日。

[2] 「グローバル資産運用2020:保護、適応、革新」、ボストンコンサルティンググループ、2020年5月19日。

[3] 「サステナブル投資:その進化を加速させる」、KPMG-AIMA-CAIA、2020年2月。

[4] 「HFR® グローバル・ヘッジファンド業界レポート – 2019年末」、Hedge Fund Research。

[5] 「欧州の資産配分インサイト2020」、マーサー、2020年8月。

[6] 「環境、社会、ガバナンス(ESG)投資の推進」、ショーン・コリンズとクリステン・サリバン、デロイト・インサイト、2020年2月20日。

[7] 「サステナブルな信号 – 個人投資家の視点」、モルガン・スタンレー持続可能投資研究所、2019年。

[8] 「アクティブ運用会社のESGへの取り組みの分析:国連責任投資原則からの証拠」、Soohun KimとAaron Yoon、2020年3月17日。

[9] 「SDG成果を考慮した投資:5部構成の枠組み」、国連PRI、2020年6月15日。

[10] 「ESG評価の不一致と株式リターン」、Rajna Gibson、Philipp Krueger、Peter Steffen Schmidt、スイス金融研究所、2019年12月22日。

[11] EPFRデータ、epfrglobal.com、2020年8月1日。

[12] 「EUの7500億ユーロ復興基金の3分の1はグリーンボンドを通じて調達される可能性:S&P」、ロイター、2020年7月15日。

<[13] 「エクイノールのエンパイア・ウィンド」 equinor.com/en/what-we-do/empirewind.html.

[14] 「メイフラワー・ウィンド」、mayflowerwind.com.