ESGヘッジファンド分類フレームワーク

ESGは今日の投資業界において最もホットな話題の一つです。ESGの採用は数年を経て、ヘッジファンドマネジャー達もついにこの領域に注目し始めています。過去3年間、我々は投資マネジャーと協力し、彼らのESGへのアプローチを理解してきました。ご想像のとおり、ヘッジファンドにおけるESGの適用は、彼らが採用する投資戦略と同じくらい多様です。ESG戦略の広範な範囲は、投資家に複雑さをもたらしています。これまで、投資家、マネジャー、その他の利害関係者がESGヘッジファンド投資について意思疎通するための共通言語は存在しませんでした。

数多くのヘッジファンドマネジャーと面会した後、個々のマネジャーのESG適用を理解するには、深いデューデリジェンスとESGの専門知識が必要であることは明らかです。さらに複雑なことに、資産配分担当者にとって、特定のヘッジファンドがどのようにESGを利用しているかを定量化する万能の方法はありません。単一のスコアや評価システムでは、戦略を評価するために必要な全ての情報を包括的に伝えることはできません。多くのヘッジファンドが環境、社会、ガバナンス(ESG)要素を考慮に組み込んだと主張していますが、深く掘り下げなければ、彼らが実際にどの程度のことを行っているのか、また同行と比較してどのような位置にあるのかを判断するのは難しい可能性があります。

一部のファンドマネジャーは、いわゆる「汚染」企業や「ブラウン」企業に投資するかもしれません。これらの企業は公表された指標に基づいて炭素強度が高いですが、マネジャーは独自のデューデリジェンスを通じて、これらの企業が炭素強度を削減するための措置を講じているものの、その変化がまだデータに反映されていないことを発見するかもしれません。これは、現代のスコアリングシステムが完全な状況を反映していない一例に過ぎません。

我々はスコアリングシステムを採用する代わりに、資産配分担当者が投資プロセスに基づいてESGヘッジファンドを分類するのに役立つ分類フレームワークを開発しました。この分類フレームワークは出発点として、またESG及び投資デューデリジェンスと組み合わせて使用することを意図しています。ファンドを分類可能かつ比較可能にすることにより、我々はコミュニケーション——資産管理者とそのクライアントの間、資産所有者とその理事会及び利害関係者の間、そしてファンドマネジャーとその投資家の間——を促進することを目指しています。投資マネジャーが環境、社会、ガバナンス(ESG)要素をどのように考慮に組み込んでいるかを真に理解し定量化するには、現場でのデューデリジェンスが必要であるため、我々はマネジャーのESG統合のパフォーマンスを評価したり意見を表明したりしようとはしません。このフレームワークは、マネジャーの世界への影響に基づいて測定またはランク付けすることを意図したものではなく、ファンドの初期分類を支援し、それによってESG投資の専門家がさらに探求し、マネジャーのESG成熟度を特定できるようにすることを目的としています。

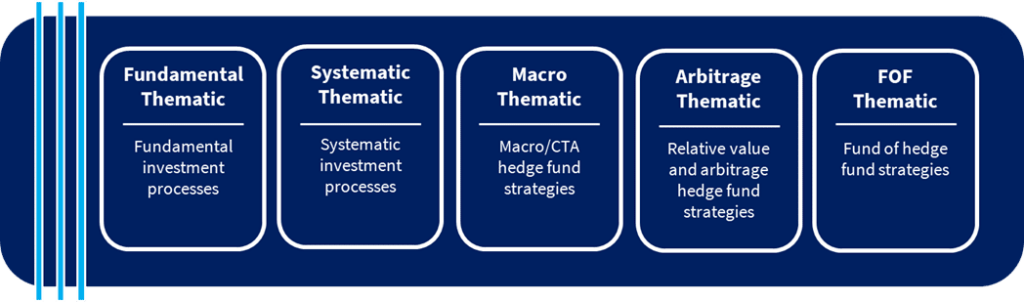

ESGテーマ型ヘッジファンド

ESGテーマ型ヘッジファンドは、気候変動、資源効率、持続可能性、エネルギー転換などの特定の事前に定義されたテーマに基づいて投資対象をスクリーニングします。テーマ型マネジャーは、二次的要因としてESG統合技術も採用する場合があります。

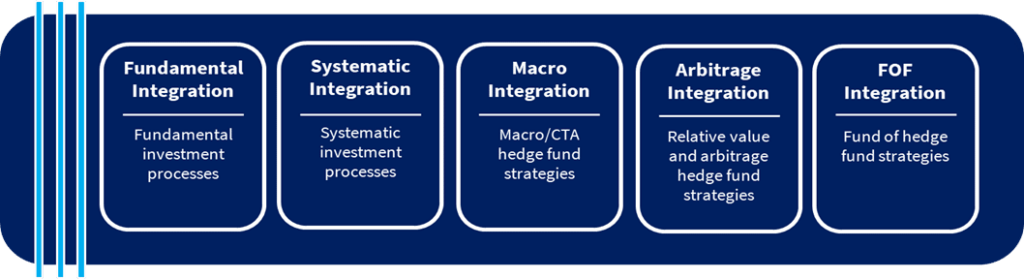

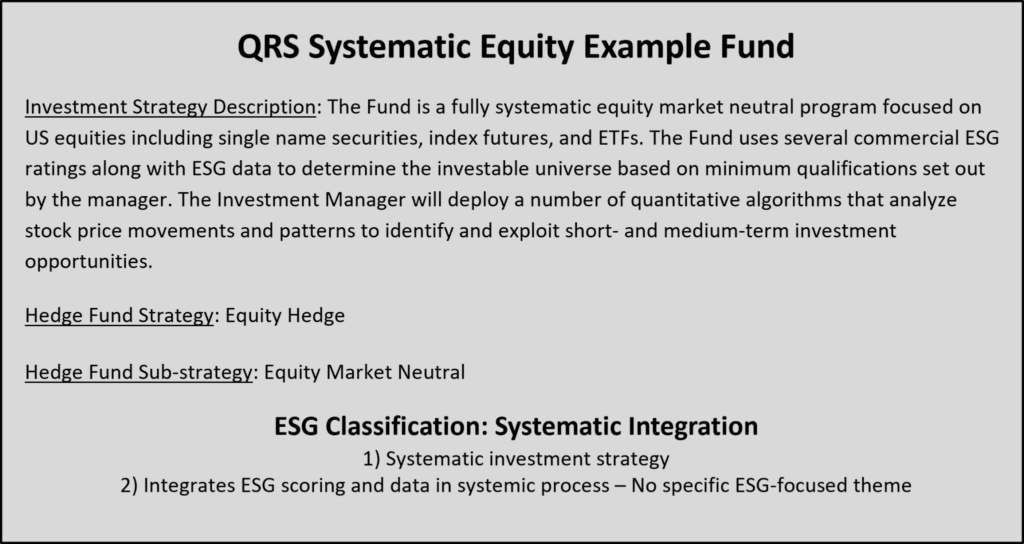

ESG統合ヘッジファンド

ESG統合ヘッジファンドは、投資調査を行うために、特定のESG基準を使用して投資対象をスクリーニングします。いくつかの基準には、ESGスコアリングシステム、ポジティブスクリーニングまたは除外スクリーニング、あるいはESGリスク管理プロセスが含まれます。

このフレームワークは、最初にファンドを2つの主要なESGカテゴリ——テーマ型と統合型——に分類します。これらの2つのカテゴリは、ファンドマネジャーが特定の環境、社会、またはガバナンス目標に沿ったテーマ投資に焦点を当てているのか、あるいは投資プロセス全体にESG要素を組み込んでいるのかを理解するのに役立ちます。

テーマ型ESGヘッジファンド は、気候変動、資源効率、持続可能性、エネルギー転換などの特定の事前に定義されたテーマに基づいて投資対象をスクリーニングする傾向があります。テーマ型マネジャーはESG統合技術を使用する場合もあります。

ESG統合 には様々な形態があります。タバコなどの会社の製品に対するネガティブスクリーニングのように単純なものから、投資対象を複数の要素で分析する内部独自のESGスコアリングシステムの構築のように複雑なものまであります。

フレームワークの次のレイヤーの分類は、投資戦略に基づいてファンドを整理します。第2レイヤーは5つのカテゴリに分けられます: ファンダメンタルズ、, システマティック、, マクロ、,アービトラージ、またはファンド・オブ・ファンズ。テーマまたは統合のESG分類を上記の投資カテゴリと組み合わせることで、フレームワークの基礎が得られます。マクロ、アービトラージ、ファンド・オブ・ファンズについてはすぐに再び取り上げますが、ファンダメンタルズとシステマティックなファンド戦略(最大のサブカテゴリ)の間の区分を理解することが極めて重要です。

ファンダメンタルズ戦略は、中核的な経済、財務、およびESGデータを利用して本質的価値を決定し、投資判断を行います。対照的に、システマティック戦略は、ルールベースのシステム内で定量的にESG及び財務データを適用して取引判断を行います。

ファンダメンタルズ戦略:企業の財務諸表(絶対値または他の類似証券に対する相対値)および市場指標に基づく論点を持つ投資戦略。通常、これらのファンドはボトムアップ式で裁量的な性質を持ちます。

システマティック戦略: ルールベースで非裁量的な投資戦略で、様々な高度な定量的方法を使用して取引及び投資判断を実施します。

この区別がなされる理由は、システマティック戦略で使用されるESGデータにあります。「ガベージイン、ガベージアウト」という古い格言があるように——現在利用可能なESGデータはまだ初期段階にあり、常に無条件に依存できるわけではありません。個々のデータセットが悪いというわけではなく、世界中でESG報告とマテリアリティ基準がばらばらであるため、一貫性に欠けるのです。さらに悪いことに、格付機関は独自の方法論でこれらのデータを収集し統合します。データ会社は信頼性が高く一貫した企業レベルのESGデータとスコアを生成するよう努めていますが、研究が示すように、2つの異なる格付機関による同一企業へのスコアは全く相関しない可能性があります。この一貫性がなく時として信頼性の低いデータと、システマティック戦略のデータへの依存度の高さが、これらのファンドをより柔軟なファンダメンタルズ戦略と区別することを必須にしています。

一方、ファンダメンタルズ分析では、ESGアプローチ、データ、スコアリングにおいて微妙なニュアンスが可能です。ヘッジファンドマネジャーは、文脈に即して事実とデータを分析し、それによって

マクロ戦略: マクロマネジャーは幅広い投資戦略を採用し、その投資プロセスは基礎的な経済変数の変動およびこれらの変動が株式、固定収入、ハードカレンシー、商品市場に与える影響に基づいています。マネジャーは、主観的及び系統的分析、トップダウンとボトムアップの論点の組み合わせ、定量的及びファンダメンタルズ手法、ならびに長期及び短期の保有期間を含む様々な技術を適用します。

アービトラージ戦略: アービトラージ戦略: 相対価値その他のアービトラージ戦略における投資理論は、関連証券間の価格差の実現に基づいています。マネジャーは投資理論を確立するために様々なファンダメンタルズ及び定量的技術を適用し、関与する証券は株式、固定収入、デリバティブ、その他の証券タイプに広く及びます。

ファンド・オブ・ファンズ戦略: ファンド・オブ・ファンズは、複数の戦略にわたるヘッジファンドマネジャーに投資し、機動的、分散的、または防御的などの投資戦略に焦点を当てる可能性があります。

HFR ESGヘッジファンド分類フレームワークは、ヘッジファンド配分担当者とその利害関係者が、ヘッジファンドポートフォリオにおけるESGの位置付けをより良く理解するのに役立つことを目的としています。我々はまた、このフレームワークがヘッジファンドマネジャーとその投資家によるESGヘッジファンド戦略の比較と分類を可能にすることを願っています。このフレームワークはマネジャーのESG品質を評価するものではありません。なぜなら、ESGヘッジファンド戦略は大きく異なり、マネジャーの能力を評価するにはデューデリジェンスが必要だからです。しかし、これらのカテゴリは共通言語を提供し、利害関係者間のコミュニケーションと報告を促進することができます。この分類フレームワークは単なる始まりであり、より深いESGデューデリジェンスと投資研究への出発点ですが、我々はこれがヘッジファンド投資へのESG組み込みに関するより深い議論のきっかけとなることも願っています。

執筆者に連絡する

グレゴリー・ニール, ディレクター | investments@hfr.com

HFRインベストメンツの詳細については、以下をご覧ください: hfr-investments.com または以下にご連絡ください:investments@hfr.com

本稿のダウンロード可能版はこちらから入手できます。 こちら. .

免責事項: 本稿は、いかなる証券の購入または売却の申し込みまたはその勧誘を構成するものではなく、情報提供のみを目的としています。いかなるHFRファンドへの申し込みも、機密の目論見書を通じてのみ、かつ適格投資家に対してのみ行われます。本文書は機密情報であり、受信者専用であり、HFRインベストメンツ,LLC(

金融市場の動向に関する見解、見積もり、予測、および陳述は、現在の市場状況に基づく判断であり、不正確である可能性があり、事前の通知なく変更される可能性があります。当社の見解、戦略、および例は、すべての投資家に適しているとは限りません。特定の戦略への言及は情報提供のみを目的としており、投資助言ではなく、推奨として解釈されるべきではありません。

機密の目論見書は、リスク要因、利益相反、費用と経費、および税務関連情報を含む、ファンド投資の条件を規定します。HFRのいかなるファンドへの投資を決定する前に、かかる資料を審閲しなければなりません。

©2022 HFRインベストメンツ,LLC,無断複写・転載を禁じます。HFR®、HFRI®、HFRX®、HFRq®、HFRUおよびHEDGE