新興戦略が優れている明確な理由

ESGヘッジファンドにとって、非常にエキサイティングな時期です。

2020年には新規ファンドの設立が急増し、今後数年間もこの傾向は続くと予想されます。

こうしたファンドは、「カーボンニュートラル株式ロング・ショートファンド」や「エネルギー転換イベントドリブン債券ファンド」といった特定のESG戦略を採用しています。

私は大きな機会が存在すると考えています。

これらのマネージャーは構造的なESGの追い風、あるいはESGに直接関連したアルファ収益によって優れた成果を上げると予想されます。

しかし、「ESG懐疑派」が多数存在するのも理解しており、私はESGヘッジファンドに関する代替的な視点を提示したいと思います。

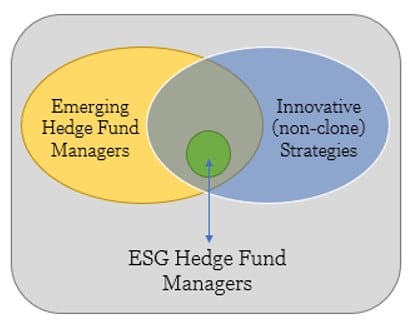

ここで一歩引いて、新しいファンドを2つの観点から見てみましょう:

1) 新興マネージャー

2) 革新的な新戦略

新興ヘッジファンドのマネージャーを評価する際、ESGであれその他の分野であれ、文献によれば、これらのマネージャーが一人前の同業者よりも優れたパフォーマンスを示すという証拠を提示しています。

――特に有名なのはアガワルとジョリオン(2007)の 「新興ヘッジファンドとファンドマネージャーのパフォーマンス」 です。

データによれば、新興マネージャーは初期資産が少ないためインセンティブ効果が大きく、利益の増加が直接的に成果へ反映されやすいのです。

また、規模が小さいため、既によくできているファンドよりも柔軟で、投資機会をすぐに捉えることができます。

したがって、ESGヘッジファンドのマネージャーを「新興マネージャー」として位置づけることは、彼らが一人前のマネージャーを上回るという最初のポジティブサインになります。

通常、新興マネージャーの優れた成績はESGファンドに投資する強力な理由になりますが、私はさらに踏み込み、新しい研究結果を根拠に議論を補強したいと思います。

“「革新的戦略」が際立つ”

新興ヘッジファンドマネージャーのデータ

2020年7月に発表された 「ヘッジファンド新設の経済学:理論と実証」 において、チャールズ・ツァオ、グラント・ファーンズワース、ホン・チャンは、

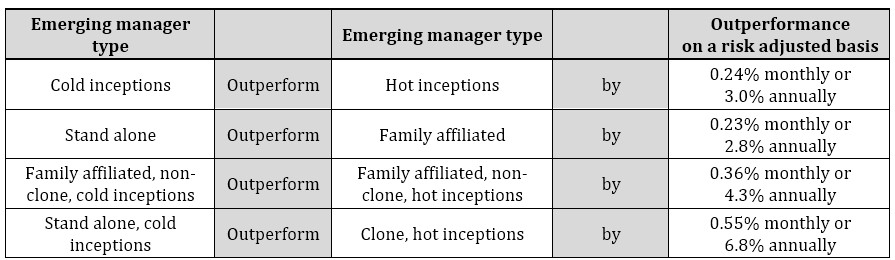

新興マネージャーの中に特定の優秀なサブセットが存在することを明確に示しました。彼らは以下の3つの特徴を分析しました:

(1)投資家需要に基づくファンド戦略の人気度(人気vs 不人気)

(2)そのファンドが既存会社のファミリーに属しているか否か

(3)投資戦略が「クローン戦略」か否か(既存の戦略を模倣し、資金を集めるために設立されたもの

著者らはこう述べています:

「これらの結果は、投資家の需要やファミリー構造の影響に基づく理解によって

、優れたパフォーマンスを示す新しいヘッジファンドを事前に特定できるという予測を強く支持している。」

(Cao, Farnsworth & Zhang, 2020)。

私は「事前に何かを特定できる」という主張には慎重ですが、これら3つの特徴は新興マネージャーの優れた成果を理解・分析するうえで非常に有用です。

人気・不人気のファンド設立や、独立ファンドとファミリー関連ファンドに関するデータも非常に興味深いものですが、

これらのテーマについては今後改めて考察したいと思います。

現時点では、非クローン戦略という概念と、それをESG重視のヘッジファンドの視点からどのように捉えるかに焦点を当てたいと思います。

ESGを非クローン戦略として見ると

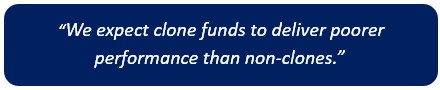

クローンファンドの立ち上げは既存の戦略を模倣するものであり、本質的には余剰戦略需要を満たすことを目的としています。

これに対して、非クローンファンドは全く新しい革新的な戦略を採用するため、

著者によれば非クローンファンドはより優れた成果を上げることが期待されます。

「我々はクローンファンドのパフォーマンスが非クローンファンドに劣ると予想しているのです。」

革新的で先駆的な戦略を考えるとき、まず思い浮かぶのはESG戦略です。これは私の研究がずっとこの分野に焦点を当ててきたためかもしれません。

しかし、これらは間違いなくすべて革新的な戦略であり、国連の17の持続可能な開発目標(SDGs)を満たす企業に影響を与えることに特化したロング/ショート株式型ファンドマネージャーや、炭素排出や大気中の温室効果ガスのオフセットに専念するファンド、さらには化石燃料から電力への移行を推進することのみに特化したファンドも含まれます。

これらは単なる崇高な追求であるだけでなく、革新的なヘッジファンド戦略でもあり、

データはそれらが超過リターンをもたらす可能性があることを示しています。

新興マネージャーを選ぶこと自体にも挑戦はありますが、これらの証拠は十分に説得力があり、資源を割く価値があると私は考えています。

もしヘッジファンドに投資しているものの、ESGヘッジファンドのリターン可能性に懐疑的であれば、それを革新的戦略を採用する新興マネージャーとして捉えてみるのも一案です。

ESGや責任投資の研究により多くの資源が投入されるにつれ、特定のESG要因が超過リターンの創出に寄与することを明確に示す学術研究がまもなく登場するでしょう。その日も遠くありません。

しかしそれまでの間、既存のデータを活用し、新興マネージャーが革新的戦略を採用しているという視点から新興ESGヘッジファンドマネージャーを評価することで、他のファンドよりも優れたパフォーマンスを示すことを強力に示すことができます。

【著者への連絡先】

投資ディレクター:グレゴリー・ニール investments@hfr.com

HFR投資に関する詳細情報は以下のウェブサイトをご覧ください:

https://hfr-investments.com または、メールでのお問い合わせも可能です: investments@hfr.com

この記事のダウンロードはこちらから可能です: here:

免責事項: 本資料は、いかなる有価証券の購入または売却の勧誘・提案を構成するものではなく、情報提供のみを目的としています。

HFRのファンドに関する勧誘は、機密の発行目論見書を通じてのみ行われ、適格投資家に限定されます。

本資料は機密文書であり、受領者のみを対象としています。

HFRインベストメンツ有限責任会社(以下「HFR」)の事前の書面による同意なしに、第三者へ再配布することは禁止されています。

金融市場の動向に関する見解、推定、予測および表明は、現時点の市場状況に基づくものであり、判断に基づくものであるため、正確でない可能性があり、事前通知なしに変更される場合があります。

弊社の見解、戦略および事例はすべての投資家に適合するものではありません。

具体的な戦略の言及は情報提供のみを目的とし、投資アドバイスではなく、推奨として解釈されるべきではありません。

機密の発行目論見書にはファンドへの投資条件、リスク要因、利益相反、費用および経費、税務関連情報などが明示されています。

HFRのいかなるファンドへの投資を決定する前に、これらの資料を必ず確認する必要があります。

©2020 HFR Investments, LLC。全著作権所有。

HFR®、HFRI®、HFRX®、HFRq®、HFRU および HEDGE FUND RESEARCH™ は、Hedge Fund Research, Inc. の商標です。