計画とコミュニケーション

従来、共同投資はプライベート・エクイティやデットファンドの専有領域と見なされてきました。

しかし、このような狭い考え方では、ヘッジファンドマネージャーや投資家は多くの機会を逃すことになります。

プライベートファンドに関して言えば、エクイティであれデットであれ、共同投資とはファンドマネージャーと共に行う少数持分投資を指します。

これにより、より集中した単一投資を実現し、リターンを高めることができます――少なくとも理論上はそうです。

また、この方式はコスト削減にもつながります。というのも、投資は通常一度限りであり、継続的な戦略実行を必要としないからです。

ヘッジファンドマネージャーにとっても理念は同じですが、ヘッジファンドはプライベート投資の一部として直接投資を行うのではなく、,

公開証券を活用して投資を行うことができます。

ヘッジファンド・リサーチ社Hedge Fund Research, Inc. to

は最近、共同投資に関する調査レポートを発表しました。

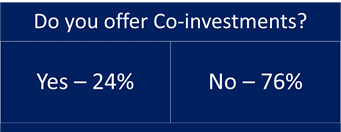

共同投資の機会について質問されたヘッジファンドマネージャーのうち、最初の質問「共同投資を提供していますか?」に対し、

24%の

マネージャーが「はい」と回答しました。これ

これは私たちの予想を大きく上回る割合です。共同投資活動はすでにかなり活発であり、強い成長ポテンシャルを秘めています。

この背景にはいくつかの理由が考えられますが、主なものは以下の通りです:

1)知識 – マネージャーや投資家は現在、共同投資についてより深く理解し、

それを実行可能な選択肢と捉えるようになった。

2) 構造 –プラットフォームやアウトソーシングによる構造的サービスの存在により、こうした取引がますます容易に成立するようになった。

過去20年から30年を振り返っても、取引のフローや機会が増えたわけではないと私は考えます。むしろ、マネージャーと投資家がより成熟し、共同投資が一つの選択肢であることを理解し、それを実際に活用し始めたのです。

私は、ヘッジファンドマネージャーたちによる共同投資に関する継続的な議論が、今後数年間でこの考え方をより一般的で、かつ容易に利用可能な投資手法へと押し上げるだろうと考えています。

行動を起こす時が来ました

マネージャーとして明らかなのは、すでにあなたの同業者たちはこうした戦略を採用し、

彼らの投資家がそうしているのです――では、なぜあなたはそうしないのでしょうか?

他の条件が同じであれば、資金を配分する側は、より多くの価値を提供できるマネージャーを選ぶ傾向があります。

共同投資を提供することこそが、あなたを際立たせる価値となるかもしれません。

共同投資は、必ずしも2億5,000万ドル規模の大型取引である必要はなく、小規模から始めても十分意味があります。

調査で共同投資を提供していると回答したマネージャーのうち、60%が典型的な取引規模は2,500万ドル未満、

85%が5,000万ドル未満と答えています。

私の見解では、魅力的な投資機会を見つけ、それをファンドに組み入れるつもりであるなら、

なぜファンドの外で追加投資を行い、それを投資家に示さないのでしょうか?すでに十分な調査を行い、その案件が良好な成果を上げると確信している。

そしてあなたには投資家への信頼もある――これは三方良しの状況だといえるでしょう。

投資家に提供するこの追加的な価値は、あなたのビジネスに新たな収益源を生み出します。管理報酬収入はごくわずかですが、そこには成果報酬があります。高い確信を持てる投資であれば、そのほとんどが成果報酬となる――これこそが好ましい点です。

調査結果が示すように、小規模な取引であっても取り組む価値があります。ですから、

これまで考えてはいたものの先延ばしにしてきたのであれば、今こそ限定的パートナーに追加的な価値を提供する時なのです。

機会の扉を開く

投資家にとって、機会はすでに存在しています。最初に行くべき場所は、現在のヘッジファンドマネージャーとの直接的なコンタクトです。

彼らと議論し、もし機会があれば共同投資に参加したいという意思を伝えましょう。

こうした話し合いを早い段階で行うことで、マネージャーは投資プロセスの中で機会をどう活用するかを検討する際に、 あなたを念頭に置いて取引を考えてくれるようになります。

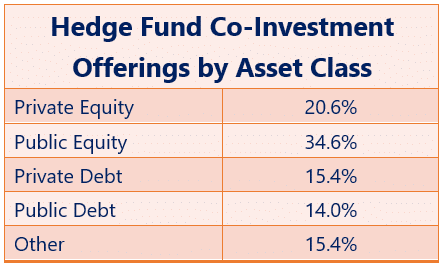

どの資産クラスを探しているにせよ、ヘッジファンドマネージャーはそのニーズに応えることができます。

予想通り、公開株式の共同投資が最も一般的ですが、それ以外にも私募発行を含め、投資機会は比較的均等に分布しています:

ヘッジファンドマネージャーからの共同投資は、一次市場でのものよりも、より機会主義的で柔軟性が高い場合があります。

出撃の準備

これらはすべて素晴らしいことですが、共同投資に関しては、マネージャーと投資家が依然として解決しなければならない重要な課題があります。

それは困難の克服です。

共同投資は通常、単一かつ短命なアイデアに基づいており、数週間から数か月のうちに消えてしまう可能性があるのです。

共同投資を実現するためには、マネージャーが機会が消える前にアイデアを見つけ、投資家を確保し、取引を完了させなければなりません。

言うは易く行うは難し、です。

投資アイデアが出てから動き始めたのでは、すでに手遅れなのです。

共同投資を実現するためには、マネージャーが機会が消える前にアイデアを見つけ、投資家を確保し、取引を完了させなければなりません。

投資アイデアが出てから動き始めたのでは、すでに手遅れなのです。、取引を完了させなければなりません。

時間的制約という問題にどう対処すべきでしょうか?計画?それともコミュニケーション?おそらく両方が必要です。まず、マネージャー側の計画により、機会が現れた際にすぐ行動できるようになります。

次に、リミテッドパートナー(LP)とゼネラルパートナー(GP)の間には継続的なコミュニケーションが必要です。

ここで言うコミュニケーションとは、投資家と投資家対応チームの間のやり取りではなく、投資チームと配分を決定する担当者との定期的な対話を指します。

このような時間に敏感な戦術的戦略を検討する際、パートナー間の直接的なコミュニケーションは、共同投資を成功させるために不可欠です。

著者への連絡先 グレゴリー・ニール(投資ディレクター) investments@hfr.com

HFRインベストメンツの詳細については: hfr-investments.com

をご覧いただくか、 investments@hfr.com

本稿のダウンロード可能なPDF版はこちらから入手できますHERE.

免責事項: 本稿は、いかなる証券の売買に関する勧誘または申込みを構成するものではなく、情報提供のみを目的としています。

HFRファンドに関するいかなるオファーも、秘密裏に提供される募集覚書を通じてのみ、適格投資家に対して行われます。

本書は機密文書であり、受領者のみの参考用です。HFRインベストメンツ合同会社(以下「HFR」)

の事前の書面同意なしに、第三者へ再配布することはできません。

c金融市場の動向に関する見解、推定、予測および記述は、現時点の市場状況に基づいた判断であり、

不正確である可能性があり、予告なく変更される場合があります。

私たちの見解、戦略、事例はすべての投資家に適しているとは限りません。

特定の戦略への言及は情報提供のみにとどまり、投資助言ではなく、推奨と解釈されるべきではありません。

秘密裏に提供される募集覚書には、ファンド投資の条件として、リスク要因、利益相反、手数料および経費、

税務関連の情報が明記されています。

かなる投資を行う前にも、必ずこれらの資料を精読する必要があります。

HFRのいかなるファンドに投資するかの決定も、これらを確認した上で行うべきです。

©2020 HFR Investments, LLC. 無断転載を禁じます。 HFR®、HFRI®、HFRX®、HFRq®、HFRUおよびHEDGE FUND RESEARCH™は、Hedge Fund Research, Inc.の商標です。