短期的な優れたパフォーマンスが示す投資家の方向性

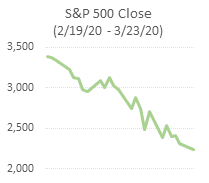

COVID-19のパンデミックが2月下旬に米国に到達すると、世界中の市場は最近の記憶にない急激な短期間の売りを経験しました——S&P500は2月19日から3月23日までに約34%下落し、

3月の2日間は現在、S&P500史上6つの最悪の日のうちの2つとなっています。[1]

産油国間の価格戦争が市場の下落に拍車をかけました。米国は長期にわたる

ロックダウンに入り、燃料需要を押し下げました。2か月間(そして現在も続く)全国的なロックダウンの結果として生じたアメリカ産原油の供給過剰により、

WTI先物は2020年4月20日に史上初めてマイナスで取引を終えました。過去数十年間、市場は景気後退、不況、弱気市場、売り浴びせ、バブル、調整、

その他無数の危機(経済的またはその他)を乗り越えてきました——それでもなお、COVID-19危機の影響は独特の歴史的なものに感じられます。

市場イベントとしての危機の予測不可能性を考えると、投資家は安全資産、長期隔離期間中の安全な

賭け(Zoomのような新興通信技術が思い浮かびます)、およびポートフォリオを支えるその他の方法を慌てて探すことになりました。このすべての中で、

一つの戦略が他の戦略を上回りました。おそらく多くのベテラン投資家を驚かせたことでしょう:持続可能で社会的責任のある投資戦略、すなわちESGとして知られるものです。

確かに、短期間でのESGのアウトパフォーマンスは割り引いて考える必要があります。結局のところ、投資家のコンセンサスは

ESGは長期的な展望戦略であるということです。

地球規模の気候変動にリンクした投資リスクは加速しているかもしれませんが、それらは依然として本質的に長期的なものです。社会およびガバナンスの評価が低い企業は、

今後数年間でさえも成功し続けるかもしれません。しかし、ESGを意識する投資家は、時間の経過とともに、持続不可能な環境慣行、多様性の欠如、

労働者の関与とガバナンスの悪い企業への投資は、時間の経過とともに大きなリスクと損失に曝されると予測しています。

独自の危機における短期間の可能性

ESGの長期的なテーゼにもかかわらず、COVID-19危機は、おそらくこれらの戦略にはより大きな

短期的な可能性——または、少なくとも、そのような独自の市場イベント中の可能性——があることを示しました。なぜならそれらは

その独自のリスクの多くに対してヘッジとなるからです。化石燃料回避は、自動車およびジェット燃料の需要激減に対するヘッジとなります。

労働者の福利厚生と保護に対する監視の強化は、これらの分野で高い評価を得ている企業にとって良い前兆です。

ESG投資家とファンドは、長期的な視点を取るため、パニックによる売り浴びせに巻き込まれる可能性が低くなります。

おおよそ2月下旬から3月にかけての市場の暴落に関する複数の研究は、この期間中、ESG投資は

同様の投資よりも優れたパフォーマンスを示す傾向があったことを実証しています:ESG ETF、投資信託、および

高く評価された企業は広範な市場よりも下落幅が小さくなる傾向があり、一方でESG指標で評価の低い企業は

ベンチマークよりも低いパフォーマンスを示す傾向がありました。

S&Pグローバルは17のETFと投資信託を分析し(これらは一部ESG基準に基づいて株式を選択しています)、

12が広範な市場よりも価値の減少幅が小さかったことを発見しました(S&P500で代表される市場と比較して)。[2]

最も優れたパフォーマンスを示したものは4月9日終値時点で年初来5.4%の下落でしたが、S&P500は13.7%下落しました。同様に、ウォールストリートジャーナルは

最大級のESG ETFと投資信託の60%が第1四半期中にS&P500よりも下落幅が小さかったことを発見しました。[3]

ESGファンドのアウトパフォーマンスは、ウエイト設定における明白な要因によるものかもしれません:それらは一般にテクノロジー株——3月に比較的良いパフォーマンスを示したものの一部——

へのウエイトがより重く、化石燃料サプライチェーンの全部または一部を回避する傾向があります(ロックダウン中最もパフォーマンスの悪い部門の一部です)。

しかし、2月から3月の売り浴びせの期間中にアウトパフォームしたのは、好意的にウエイト設定されたESG ETFと投資信託だけではありませんでした。

フィデリティ・インターナショナルが実施した研究は、ESG要因で高く評価された企業の株式と固定 income 証券が同業他社を上回り、

評価の低い企業の株式と負債はベンチマークを下回るパフォーマンスであったことを実証しました。[4] この研究は、フィデリティ独自のESG評価尺度(AからEまで)の各レベルが、

評価対象の2,689社において、S&P500に対する株式パフォーマンスで平均2.8パーセンテージポイントの追加的な差をもたらすことを発見しました。

長期的存続可能性の指標としてのESG

長期的な投資家として、一部のESG投資家は現在の危機を、企業が次の世界的危機に対処する能力のリトマス試験として見ています。

ジャーナルは、3月以来、合計AUMが9兆ドルを超え、インベスコやBMOなどの大物を含む300人以上の投資家を代表する投資家連合が形成され、

企業に有給病気休暇の提供と労働者の健康保護を迫っていると報じています。[5] ESG投資家は、現在の危機を適切な注意を払って処理する高評価の企業は短期的には

より良いパフォーマンスを示すと信じていますが、より重要なことに、これらの企業の現在の状況への対応は長期的な持続可能性と

存続可能性に変換されるだろう、特に同様の将来の危機に直面したときに。

COVID-19危機は、ESG投資が長期的なテーゼである一方で、競争戦略としてのその出現が私たちが以前考えていたよりも

近かったことを示しています。パンデミックとロックダウンという独特の圧力は、企業が労働力とどのように良好に、または不十分に関わっているかにより強いスポットライトを当て、

ESG評価の低い企業の苦闘と衰退を加速させる可能性があります。燃料需要は減少しており、非再生可能エネルギーセクターに短期的な圧力を生み出していますが、

これらの短期的な圧力は、我国の電力網の燃料源におけるパラダイムシフトの間に訪れました。

COVID-19危機は、投資家として私たちが向かっている方向のスナップショットかもしれません——ESG戦略が単なる希望的観測ではなく、

健全な投資方針に不可欠な世界です。

信用格付けにますます結びつくESG格付け

ESGの考慮事項は、既に発行体が資本市場にアクセスする方法に影響を与え始めています。4月に、ムーディーズは

2019年の7,637件の民間セクターにおける格付け行動の3分の1において、重大なESGリスクが言及されたと報告しました。[6]

これらの格付け行動のうち、88%がガバナンス懸念を、20%が社会懸念を、16%が環境問題を言及しており、多くの例で、ESG懸念が格付け変更の主要な推進要因でした。報告書は、

「主要な環境および社会問題の重要性が増し続けている」ため、ESGの考慮事項は発行体の信用品質の評価において「重要性を増している」と述べています。

加速する再生可能エネルギーへの移行

地球規模の気候変動にリンクした長期的なESGリスクは、既に重大になりつつあります——COVID危機によるものではなく、米国のエネルギー消費習慣の大規模な構造的変化によるものです。

米国エネルギー情報局(EIA)の2020年5月の短期エネルギー見通し(STEO)は、米国史上初めて、EIAが発電量(数十億キロワット時)において

原子力と再生可能エネルギー源の両方が石炭燃焼発電所を追い越すことを予想していることを示しています。[7]

2020年には、EIAは石炭発電が25%減少し、再生可能エネルギー源が11%成長すると予想しており、EIAは再生可能エネルギーが2021年も石炭を上回り続けると予想しています。

トランプ政権が大気浄化規制を緩和することでアメリカの石炭生産者を後押しする努力にもかかわらず、石炭燃焼発電所は閉鎖され続けており、

主要電力会社はS&Pグローバルによると、今後5年間で数十基の計画廃止を予定しています。

[8] ニューヨーク・タイムズによると、新しい石炭発電所の建設は現在予定されておらず、

今年の最初の4か月半の間に、再生可能エネルギーは「90日別々の日に石炭よりも多くの電力を生産した——昨年1年を通じての

38日という記録を破った」。[9]

パンデミックの短期的な影響——具体的には、エネルギー需要の減少——がこれらの変化に小さな役割を果たしているとしても、

最終的には、私たちは驚異的なペースで再生可能エネルギー源を採用し、石炭から離れつつあります。単純に

再生可能エネルギーがはるかに安価になったからです:エネルギー省のローレンス・バークレー国立研究所によると、風力プロジェクトの建設コストは

過去10年間で40%減少し、国立再生可能エネルギー研究所によると、太陽光プロジェクトのコストは2010年から2018年までに80%減少しました。

ますます費用対効果の高い再生可能エネルギーは、天然ガス価格を史上最低水準の一部に押し下げたフラッキングブームと相まって、

より高価で汚い石炭を確実に過去のものにするでしょう。[10]

ESG:投資家が向かう先

ESG考慮事項の重要性は、これらすべての変化により今後数年間で規模が大きくなるだけでしょう:

ESG基準はますます信用格付けと信用力に影響を与えるでしょう;企業の長期的存続可能性は、強力なガバナンス、透明性、および労働者の関与に依存するでしょう;

そして私たちがエネルギーを生産および消費する方法——一国としてだけでなく、地球全体として——は、非再生可能資源からより安価な再生可能資源へ移行するにつれて変化するでしょう。

短期的には、一部の投資家は、COVID-19危機の間、ESGの可能性を防御的な策として見るかもしれません。

ますます、投資家は長期的なポートフォリオを構築するためにESGファンドと戦略を探し求めています。しかし、現在の危機は、結局のところ、

すべての企業と投資家が最終的にはESG要因に注意を払い始める必要があるか、あるいはパフォーマンスが同業他社に遅れをとるリスクを負うことを示しています。

これらすべての理由から、HFRインベストメンツは、ESGフレームワークが現代の金融であると信じており、私たちはアルファをターゲットにするためにESG指標を使い続けています。

次回:代替ESG戦略

次回は、代替ESG投資戦略の出現についてカバーします。ご期待ください。

HFRインベストメンツの詳細については

www.hfr-investments.com をご覧ください

または investments@hfr.com までメールでお問い合わせください

アンドリュー・コスキ, アナリスト – HFRインベストメンツ – andrew.koski@hfr.com

ダウンロード可能なコピーはこちらからご入手いただけます。

免責事項: 本稿は、いかなる証券の売買の申し出、またはその勧誘を構成するものではなく、情報提供のみを目的としています。HFRファンドの申し出は、機密の目論見書によってのみ行われ、かつ適格投資家に対してのみ行われます。本文書は機密であり、お受け取りいただいた方個人への情報提供を目的としています。HFRインベストメンツ(「HFR」)の事前の書面による同意なしに、いかなる第三者にも再配布することはできません。

意見、見積もり、予測、および金融市場の動向に関する記述は、現時点の市場状況に基づく判断であり、不正確となる可能性があり、予告なく変更される場合があります。当社の見解、戦略、および事例は、すべての投資家に適しているとは限りません。特定の戦略への言及は情報提供のみを目的としており、投資アドバイスではなく、推奨として解釈されるべきではありません。機密の目論見書には、ファンドへの投資条件、リスク要因、利益相反、手数料と経費、税務関連情報が記載されています。こうした資料は、HFRのいずれかのファンドへの投資を決定する前にご確認いただく必要があります。

©2020 HFRインベストメンツ, all rights reserved. HFR®, HFRI®, HFRX®, HFRq®, HFRU, and HEDGE FUND RESEARCH™ are the trademarks of Hedge Fund Research, Inc.

[1] 「Sizzlers and Fizzlers,」 S&P Dow Jones Indices.

[2] 「COVID-19期間中に主要ESG投資ファンドがS&P500を上回るパフォーマンス」

S&P Global Market

Intelligence, 2020年4月13日。

[3] 「売り圧力の間、サステナブルファンドは下落幅が小さかった」 The Wall Street

Journal, Maitane Sardon, 2020年5月

3日

[4] 「生存と持続可能性」 Fidelity International, Anne Richards,

最高経営責任者, 2020年4月16日

。

[5] 「コロナウイルスが投資家の労働者福祉推進に拍車」 The Wall Street

Journal, Dieter Holger, 2020年5月

6日。

[6] 「ムーディーズの民間セクター格付け行動の3分の1でESGリスクが重要事項として言及」 Moody’s, 2020年4月14日

。

[7] 「短期エネルギー見通し(STEO)」 U.S. Energy Information Administration, 2020年5月4日。

[8] 「現時点では、COVID-19の影響により米石炭火力発電所の廃止計画に変更なし」

S&P Global Market

Intelligence, 2020年5月6日。

[9] 「初めて、再生可能エネルギーが米国で石炭を凌駕する見込み」 The New

York Times, Brad Plumer 2020年5月

13日。

[10] 「Henry Hub天然ガススポット価格」 U.S. Energy Information Administration。